La transformación de la industria alimentaria, farmacéutica y logística está impulsando uno de los nichos con mayor crecimiento dentro de la infraestructura industrial. En este escenario, los centros de distribución refrigerados emergen como una infraestructura crítica para preservar la calidad de los productos, reducir pérdidas y fortalecer la eficiencia operativa de sectores cada vez más dependientes de la cadena de frío.

Por: Redacción.

Durante décadas, los almacenes frigoríficos fueron considerados una infraestructura altamente especializada dentro de la cadena de suministro. Su función era esencial, pero operaban lejos de los reflectores. Mientras los centros de distribución convencionales acaparaban la atención de desarrolladores e inversionistas, las instalaciones refrigeradas permanecían como un nicho reservado para operadores con experiencia técnica y necesidades muy específicas.

Hoy, esa realidad está cambiando.

La creciente demanda de alimentos perecederos, la expansión de la industria farmacéutica, el auge del comercio electrónico y la necesidad de cadenas de suministro más resilientes han colocado a los almacenes frigoríficos en el centro de una transformación logística global. Lo que antes era considerado un segmento altamente especializado está evolucionando hacia una categoría estratégica dentro de la infraestructura industrial.

El fenómeno ha llamado la atención incluso de inversionistas institucionales. De acuerdo con análisis de MetLife Investment Management (MIM), las transacciones relacionadas con instalaciones de almacenamiento refrigerado representaron aproximadamente 21 mil millones de dólares en actividad de inversión entre 2015 y 2025. Aunque la cifra representa una fracción del mercado inmobiliario industrial total, refleja el creciente interés por un sector que combina barreras de entrada elevadas, demanda sostenida y una creciente sofisticación tecnológica.

Pero más allá de los números, existe una pregunta fundamental: ¿qué está impulsando realmente el crecimiento de los almacenes frigoríficos?

La respuesta no se encuentra únicamente en la refrigeración. Se encuentra en los cambios estructurales que están transformando la manera en que producimos, distribuimos y consumimos alimentos y medicamentos.

Los cambios en los hábitos de consumo están impulsando la expansión de la capacidad frigorífica a nivel mundial.

Mucho más que una bodega refrigerada

A simple vista, un almacén frigorífico puede parecer una versión fría de una nave industrial convencional. Sin embargo, las diferencias son profundas.

Estas instalaciones requieren sistemas de refrigeración especializados, aislamiento térmico de alto desempeño, pisos diseñados para soportar temperaturas extremas, sistemas de monitoreo continuo y, en muchos casos, infraestructura redundante capaz de garantizar la continuidad operativa ante cualquier eventualidad.

La complejidad técnica se traduce en mayores costos de construcción y operación. Sin embargo, también genera una ventaja competitiva importante: no es sencillo desarrollar este tipo de activos.

Por ello, los almacenes frigoríficos suelen presentar dinámicas de mercado distintas a las de otros segmentos logísticos. La oferta crece más lentamente, la especialización técnica es mayor y la demanda está respaldada por industrias que dependen directamente de la conservación adecuada de sus productos.

A medida que aumentan los requerimientos de almacenamiento refrigerado, estas características están convirtiendo al sector en un mercado cada vez más atractivo para desarrolladores, operadores e inversionistas.

21 mil millones de dólares han impulsado el crecimiento del almacenamiento en frío en la última década.

Los consumidores están rediseñando la infraestructura frigorífica

Detrás del crecimiento de este mercado existe un factor que pocas veces aparece en los análisis técnicos: el comportamiento del consumidor.

Durante décadas, gran parte de la capacidad frigorífica estuvo destinada al almacenamiento de productos básicos y materias primas agrícolas. Hoy, los hábitos de consumo están cambiando rápidamente.

Por un lado, los consumidores buscan cada vez más conveniencia. La falta de tiempo para cocinar, las jornadas laborales más extensas y los cambios en la estructura familiar han impulsado el crecimiento de las comidas preparadas, los alimentos listos para consumir y los kits de preparación rápida.

Todos estos productos dependen de sistemas de almacenamiento y distribución refrigerados.

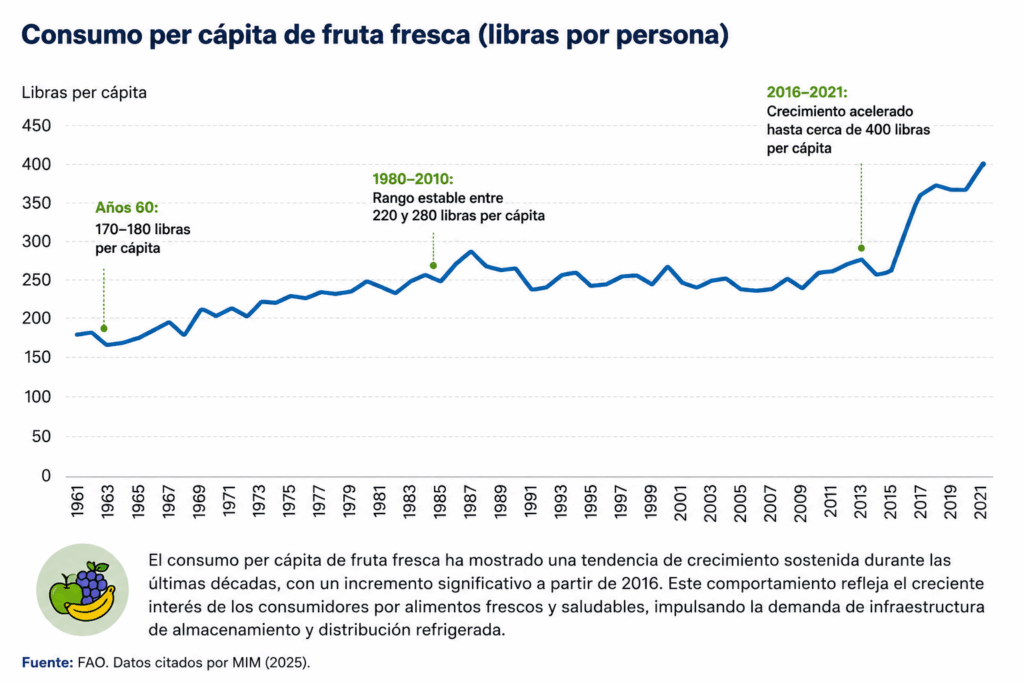

Por otro lado, una tendencia aparentemente opuesta también está impulsando la demanda. Los consumidores muestran un interés creciente por alimentos frescos, particularmente frutas y verduras asociadas con estilos de vida más saludables.

De acuerdo con los análisis citados por MIM, el consumo per cápita de frutas frescas ha mostrado una tendencia sostenida de crecimiento durante las últimas décadas, generando nuevas necesidades de almacenamiento, conservación y distribución.

Lo interesante es que ambas tendencias convergen en el mismo punto.

Tanto los alimentos preparados como los productos frescos requieren infraestructura refrigerada moderna, eficiente y cada vez más cercana a los centros de consumo.

En consecuencia, los almacenes frigoríficos están dejando de ser simples espacios de almacenamiento para convertirse en nodos estratégicos dentro de la cadena de suministro alimentaria.

El e-commerce también necesita frío

La expansión del comercio electrónico ha transformado prácticamente todos los sectores de la logística, y el almacenamiento refrigerado no es la excepción.

Aunque gran parte de la conversación suele centrarse en la distribución de productos secos, existe un segmento que está creciendo con rapidez: el comercio electrónico de alimentos.

Los consumidores esperan entregas más rápidas, inventarios disponibles y productos frescos en condiciones óptimas. Para responder a estas expectativas, supermercados, operadores logísticos y plataformas de distribución están desarrollando nuevas estrategias basadas en centros de almacenamiento refrigerado más eficientes y mejor ubicados.

Este cambio está modificando el diseño de las instalaciones.

La proximidad a los centros urbanos se vuelve más importante. La velocidad de preparación de pedidos adquiere un papel estratégico. La automatización deja de ser una ventaja competitiva para convertirse en una necesidad operativa.

En este contexto, los almacenes frigoríficos modernos están evolucionando hacia plataformas logísticas altamente especializadas capaces de integrar almacenamiento, preparación de pedidos y distribución de última milla.

La revolución farmacéutica

Si la industria alimentaria explica buena parte del crecimiento actual, la industria farmacéutica podría convertirse en el principal impulsor de la próxima década.

La medicina moderna depende cada vez más de productos sensibles a la temperatura.

Vacunas, medicamentos biológicos, terapias celulares y tratamientos especializados requieren condiciones estrictamente controladas durante su almacenamiento y transporte.

Según los datos citados por MIM, aproximadamente el 50% de los nuevos medicamentos que llegarán al mercado durante los próximos años requerirán algún nivel de refrigeración, frente al 37% registrado entre 2013 y 2017.

Este cambio está generando una demanda creciente de infraestructura capaz de garantizar estabilidad térmica, trazabilidad y continuidad operativa.

A diferencia de otros sectores, donde una falla de temperatura puede representar pérdidas económicas, en el ámbito farmacéutico una desviación puede comprometer tratamientos completos y afectar directamente la salud de los pacientes.

Por ello, las exigencias técnicas son cada vez mayores.

Los almacenes destinados a productos farmacéuticos incorporan sistemas redundantes, monitoreo continuo y protocolos de validación que elevan significativamente los estándares de operación.

Crecer hacia arriba

La transformación del mercado también se refleja en el diseño físico de las instalaciones.

Uno de los cambios más evidentes es la altura de los almacenes.

Las instalaciones construidas antes de 1990 presentan alturas promedio inferiores a los 7.6 metros. En contraste, los almacenes desarrollados después de 2010 superan los 9.4 metros de altura promedio.

Sin embargo, la evolución no se detiene ahí.

Las instalaciones más modernas suelen incorporar alturas libres superiores a los 15 metros, mientras que algunos sistemas automatizados de almacenamiento y recuperación (ASRS) alcanzan alturas superiores a los 40 metros.

La lógica detrás de esta tendencia es simple: almacenar más producto utilizando la misma superficie de terreno.

Al incrementar la altura útil, los operadores pueden aumentar significativamente la capacidad de almacenamiento, reducir el costo de construcción por posición de tarima y mejorar la eficiencia operativa.

Pero esta evolución también plantea nuevos desafíos para la industria HVAC&R.

A medida que aumenta la altura de las instalaciones, el control de temperatura, la circulación de aire, la distribución térmica y la eficiencia energética se vuelven considerablemente más complejos.

Los almacenes frigoríficos del futuro no sólo serán más grandes. También serán técnicamente más exigentes.

La renovación de instalaciones existentes y la construcción de nuevos proyectos generan oportunidades para toda la cadena de valor HVAC&R.

Un mercado que comienza a tensionarse

El crecimiento de la demanda está teniendo efectos visibles sobre el comportamiento del mercado.

A pesar de la construcción acelerada de nuevas instalaciones durante los últimos años, los almacenes frigoríficos continúan registrando incrementos en sus niveles de renta.

De acuerdo con los análisis de MIM, los alquileres crecieron aproximadamente un 6% interanual durante el cuarto trimestre de 2023. Aunque el crecimiento se moderó hacia finales de 2024, las perspectivas continúan siendo positivas para los próximos años.

Este comportamiento refleja una característica distintiva del sector: desarrollar nueva capacidad frigorífica requiere inversiones elevadas, conocimientos especializados y tiempos de ejecución más largos que los observados en la logística convencional.

Como resultado, la oferta no siempre logra responder con la misma velocidad que la demanda.

Las instalaciones modernas, automatizadas y energéticamente eficientes continúan siendo especialmente valoradas por operadores que buscan reducir costos operativos y mejorar niveles de servicio.

La modernización apenas comienza

Más allá del crecimiento de la demanda, existe otro factor que impulsa nuevas inversiones: la necesidad de renovar infraestructura existente.

Según los datos citados por MetLife Investment Management, aproximadamente el 75% de los almacenes frigoríficos en Estados Unidos tienen más de 25 años de antigüedad.

Muchas de estas instalaciones fueron diseñadas para un entorno completamente distinto al actual.

Menores alturas, sistemas menos eficientes, limitadas capacidades de automatización y mayores consumos energéticos dificultan su competitividad frente a los nuevos desarrollos.

Por ello, el futuro del mercado no dependerá únicamente de construir más capacidad.

También dependerá de reemplazar instalaciones obsoletas por centros logísticos capaces de responder a las exigencias de una economía cada vez más digitalizada, automatizada y enfocada en la eficiencia.

La demanda de alimentos frescos, comidas preparadas y productos farmacéuticos impulsa nuevas inversiones en almacenamiento en frío.

Una oportunidad para la industria HVAC&R

La evolución de los almacenes frigoríficos representa una oportunidad significativa para toda la cadena de valor HVAC&R.

Cada nueva instalación requiere soluciones avanzadas de refrigeración, sistemas de control más sofisticados, monitoreo continuo, automatización, gestión energética y estrategias que permitan maximizar el desempeño operativo sin incrementar los costos de operación.

Al mismo tiempo, la transición hacia refrigerantes de menor impacto ambiental y la búsqueda constante de eficiencia están elevando el nivel tecnológico de estos proyectos.

Lejos de ser un simple componente de la cadena de frío, los almacenes frigoríficos están consolidándose como un mercado con identidad propia.

Un mercado impulsado por cambios estructurales en la alimentación, la salud y la logística global; respaldado por inversiones crecientes; y cada vez más relevante para el desarrollo de infraestructura industrial en todo el mundo.

Y todo indica que su expansión apenas comienza.